分期乐债务:九年未还的沉疴

分期乐的期限,常常被误认为是个人财务管理的终点。然而,现实往往残酷得多。我曾以为“只欠一年”的承诺,是一个优雅的过渡,但它却像一滩泥泞,将我拖入了九年的债务深渊。这并非简单的逾期付款,而是一种结构性的失衡,源于一种对未来无限可能性的过度乐观,以及一种在复杂财务系统面前的麻木无措。最初,购买那台小轿车只是为了方便出行,一个经济上的小小升级。然而,分期付款的诱惑,不仅仅在于低首付和宽限期,更在于一种暂时的、虚幻的安全感。它似乎说:“你现在不需要担心,时间会为你解决一切”。这是一种心理陷阱,让原本应该关注每月还款比例的人类,被拖延策略所迷惑,将目光聚焦于下个月的到期日,而非整个计划的进展。这种对“时间”的错判,最终导致了一系列连锁反应:自动续约的默认选择、未仔细阅读条款的麻木、以及忽视还款金额与自身收入变化的认知。

分期乐的商业模式本身就巧妙地利用了人类的心理弱点。其核心逻辑并非单纯的“提供消费信贷”,而是建立一个基于重复延长的价值链。每一次逾期,都会产生额外利息和罚款,而这些费用,恰好促使消费者持续拖延还款,从而延长他们的债务期限。更重要的是,分期乐这种模式本身依赖于消费者的认知偏差——即“未来肯定会更好”的信念。它巧妙地在提供消费能力的同时,利用财务工具制造了一种看似可控的错觉。九年时间里,我的生活发生了巨大的变化:工作岗位变动、家庭状况转变、甚至个人价值观也随之调整。然而,分期乐却没有跟上这些变化,它依然固守着最初的还款计划,而我却在不断地被它的“默认”选项所裹挟,逐渐失去了对自身财务状况的掌控权。

问题的根源不仅仅在于逾期的数量,更在于未曾进行有效的风险评估和个人财务规划。很多人将分期乐视为一种简单的解决方案,忽略了它对整体财务健康的潜在威胁。这就像在海滩上捡贝壳一样,看似容易获取,但却无法构筑起坚固的城堡。我犯的错误是,只关注短期内的便利性,而忽略了长期利益的考量。更糟糕的是,我并没有寻求专业的财务咨询,而是试图自己解决这个问题。这种尝试往往会加剧困境,因为缺乏客观的分析和指导,很容易陷入恶性循环中。面对庞大的债务账单和无尽的还款压力,最初的乐观很快就会被现实所击垮,最终导致一种深深的自我怀疑与焦虑。

现在,我正试图从这个深渊中挣脱出来。这并非一蹴而就的过程,它需要彻底的财务重塑、严格的预算执行以及持续的自我约束。更重要的是,我开始重新审视自己的消费观念,认识到“时间”的价值远比任何物质上的满足更加重要。分期乐的九年,已经成为了我人生中一个重要的教训:在追求便利的同时,必须时刻保持警惕,量力而行,并始终坚持对自身财务状况的全面掌控。这不仅仅是一次还款行动,更是一次深刻的自我反思与重新定位,它将永远提醒我,过度依赖金融工具的风险远大于其提供的利益。

相关文章

电商白条出库速控指南

白条出库秒操作,是电商平台中一个快捷的物流管理工具。为了保证这一过程高效准确,需要先明确几个关键步骤。首先,在系统内选择“白条出库”选项,确认要出库的商品信息无误后点击下一步。其次,详细填写订单号、商...

羊小花贷款平台合规性解析

羊小花作为近年兴起的贷款平台,其合规性始终是市场关注焦点。从金融监管视角观察,该平台是否持有央行颁发的金融牌照,是判断其合法性核心依据。正规贷款机构需通过央行备案,具备放贷资质,而部分平台可能以"助贷...

携程“拿去花”:玩转旅行的轻松支付

关于“携程拿去花在哪能买东西”的问题,首先要明确的是,“拿去花”并非一个具体的品牌或商品名称,而是指通过携程平台的分期付款功能购买旅游相关产品时使用的支付方式。这一服务使得用户可以在不具备全额支付能力...

如何查看白条预留的联系人

白条预留的联系人并非单纯的通讯录备份,而是风控模型中的“社会化信用锚点”。在数字化授信的逻辑里,当用户通过互联网申请额度时,系统通过引入第三方联系人,构建了一个基于社交关系的压力测试机制。理解这一点是...

白条逾期分期协商指南

白条逾期是指因各种原因导致个人无法按时还款,最终引发银行账户中的资金被暂停支付的现象。面对这种情况,许多借款人会感到焦虑,但实际上通过有效的协商,仍有机会与银行达成分期协议,从而缓解偿债压力,避免进一...

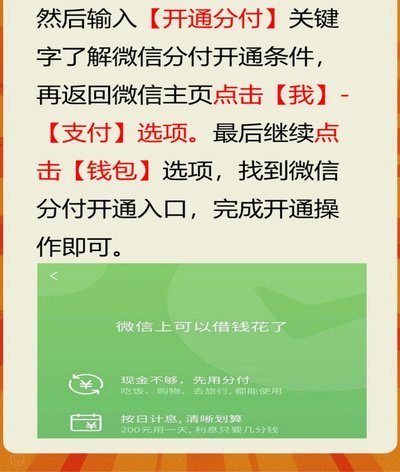

微信分期借款:轻松开通指南

微信分期借款功能,实际上并非微信原生提供的服务,而是依托于“微信支付”与多家金融科技公司合作推出的产品。理解这一点至关重要,因为它直接影响了开通流程和后续使用体验。核心逻辑在于,微信支付作为支付基础设...