白条取现的秘密陷阱与真相

白条取现是信用支付工具中常见的操作,本质是将信用额度转化为现金。用户通过绑定银行卡,将花呗、白条等信用额度中的资金提取为现金。这种操作通常需要支付手续费,且可能产生利息,与直接使用信用卡取现存在本质区别。在实际场景中,用户可能因临时资金需求或消费习惯,选择通过白条取现来填补资金缺口,但需注意这会增加财务负担。

取现流程涉及信用额度与银行账户的联动,用户需先确认白条是否支持现金提取功能。操作时,系统会根据用户的信用评级和账户状态决定是否允许取现。手续费通常为取现金额的1%-3%,部分平台还会收取跨行手续费。利息方面,白条取现通常按日计息,利率可能高于普通信用卡,且逾期还款会直接影响信用记录,形成恶性循环。

信用记录是白条取现的关键风险点。频繁取现或逾期还款会导致信用评分下降,影响后续贷款、信用卡申请等。此外,取现行为可能被误认为资金周转问题,引发平台对用户还款能力的质疑。部分用户误以为取现等同于贷款,忽视了资金成本和信用风险,最终陷入债务困境。

平台对白条取现的审核机制也值得警惕。用户可能通过多账户操作或虚假信息申请高额度,但取现时仍需符合信用评估标准。若用户信用状况恶化,平台可能随时调整取现权限。这种机制既保障了资金安全,也限制了过度依赖信用工具的风险,促使用户建立健康的消费观念。

合理使用白条需平衡短期需求与长期信用。建议用户优先通过分期还款或绑定储蓄账户解决资金问题,避免将信用额度当作现金储备。同时,定期查询信用报告,监控取现记录对信用评分的影响。通过理性规划,白条取现可成为临时资金周转的工具,而非长期财务负担。

相关文章

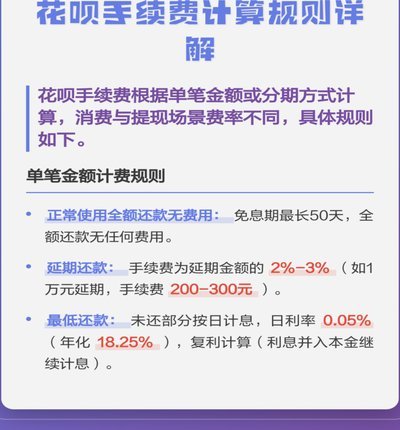

花呗套额度成本大揭秘

花呗的消费模式已经深入渗透到人们的日常生活中,围绕其产生的各种操作也层出不穷。“套花呗”作为其中一种,本质上是利用花呗的账期差,通过分期或重复消费,达到短期内提升花呗可用额度的目的。虽然操作本身无需直...

花呗转余额宝:真相揭秘

花呗与余额宝之间的资金流转,本质上是一种结构性错位。用户之所以提出“提现”的概念,往往是混淆了**信用账单的清算行为**与**活期资产的现金性质**。从系统逻辑来看,花呗的核心底层机制是一个短期消费信...

警惕!网贷陷阱背后的三大套路和风险点

网贷行业在中国的发展速度令人瞩目,但随之而来的套路与陷阱也屡见不鲜。这些平台往往以低门槛、高额度吸引借款人,但实际上暗藏诸多猫腻。 ### 利用信息不对称制造骗局许多网贷平台通过夸大宣传或隐瞒关键条...

“拿去花”取现:便利背后的隐形风险

随着互联网金融的快速发展,越来越多的人开始接触和使用各种便捷的金融服务工具,“拿去花”就是其中一种广受用户欢迎的产品。它以其低门槛的特点吸引了大量年轻用户的青睐,在某种程度上解决了他们短期资金周转的问...

拿去花取现成功率解析

近年来,金融科技迅速发展,各种借贷产品层出不穷。以“拿去花”为代表的信用借款平台备受关注,“取现”功能也成为用户热议的话题之一。“拿去花取现能成功吗?”这一问题的答案并非绝对,它受到多种因素的影响。...