荔卡包取现失败的深层原因:风控和合规限制揭秘

当涉及“便荔卡包”这类虚拟金融生态系统的提现失败时,切忌将视作简单的网络故障。从专业的金融科技视角审视,每一次提现流程的受阻,其根源往往并非一次性的代码错误,而是多层级风控模型与平台运营限制叠加作用的结果。首先必须厘清的认知是:金融平台的额度设定,本质上是一种基于风险敞口的动态画像。所谓的“取现额度”,并非一个固定不变的存款上限,而是一套系统对用户可支配风险价值的实时评估结果。当用户尝试提取的金额超出了系统基于历史行为数据、设备指纹和交易频率模型预设的风险阈值时,系统会触发一级或二级风控拦截,从而抛出“提现失败”的提示,其核心逻辑在于最大化平台自身的资本安全边界。

深挖机制层面,提现额度的限制往往与账户的“资金来源清洗路径”直接挂钩。许多平台为了遵守国际反洗钱(AML)和了解您的客户(KYC)的监管要求,设置了严格的资金流动节点控制。如果用户资金的来源渠道过于分散,或者在极短时间内跨越了多个业务模块进行大额提取,系统就会判定该交易路径的“透明度不足”,进而触发系统级的硬性限制,导致提现受挫。这种限制并非针对个体用户的惩罚,而是服务于整个生态系统的合规刚需。专业的处理思路必须从单纯的“解决技术问题”,转向“优化资金流向的合规路径”,确保每一次提取都能通过多重层面的合规校验矩阵。

另一个极易被忽略的维度是“交易时效性与资金冻结状态”的交互博弈。资金在平台内流动时,并非时刻处于完全可用的状态。无论是为了防止羊毛党行为,还是为了等待内部结算周期(T+N),平台都会对特定笔款实施临时冻结。用户往往在不了解资金冻结周期和业务资金分配逻辑的前提下,执行提现操作。如果用户发起提现的金额部分,恰好包含了处于结算周期的冻结款项,即使账户余额显示足够,系统也会因为无法确定这笔款项的即时可用性而强制拒绝提现。因此,提现前的操作步骤,必须包含对账户资金结构进行一次彻底的“流动性审计”,而非仅仅查看总余额。

解决“提现失败”的系统性盲区,还需要用户对平台的“结算网络协议”抱有更高的认知层次。现代电子支付体系早已超越了单一的银行转账模式,它是一个复杂的、由多个银行清算系统、支付通道(如第三方支付网关)和虚拟资产池构成的网络矩阵。每一次提现,实质上都是资金从平台池子到外部银行系统完成一次多步骤的协议交换。如果该用户的绑定的银行卡、或者选择的支付渠道,在某一时间点与核心清算网络存在临时性的对接故障或限制,即使平台端资金充足,最终也会在通道出口遭遇“物理层面的回流拦截”。这要求用户在提现执行前,需考虑多个不同类型的支付通道作为备选方案,避免单点故障导致整个提现流程中断。

综上所述,每一次关于“取现额度提现失败”的报告,其背后都是一次金融科技系统、监管合规、用户行为模式以及资金流转协议在某一节点上的多维冲突。核心的专业突破点在于,用户不能仅将问题定义为“能否提取”,而必须提升到“如何以最高的合规效率,设计出一条可被系统完全接受的资金退出路径”。只有将提现过程视为一次需要绕过系统多重安全风控机制的复杂工程学挑战,才能真正做到系统化地规避失败风险,实现资金流动的平稳闭环。

相关文章

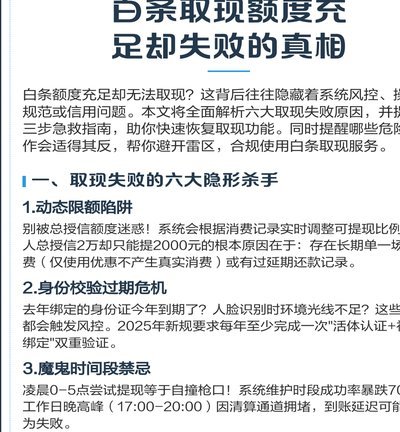

白条有提现额度突然取不出怎么办

近期,不少用户反映白条提现额度突然无法取现,这一问题确实困扰了不少用户。首先,我们需要明确的是,白条提现问题通常与个人账户状态、平台风控策略或系统故障等多方面因素有关。面对这一情况,用户首先需要冷静分...

分期乐有额度却无法提现?教你如何排查原因并解决

近期,许多用户反馈“分期乐有额度但提不出来”的问题。这实际上涉及到多个环节,从平台运营到用户的操作习惯都有可能影响。首先,这种现象往往与后台技术系统相关,例如系统故障或维护期可能会导致某些功能暂时失效...

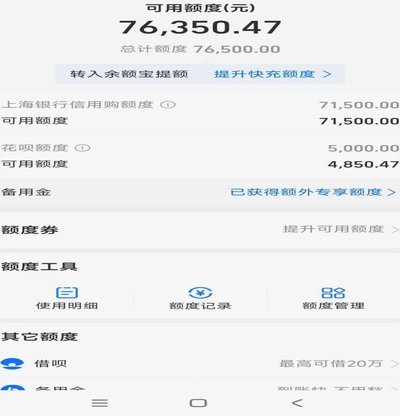

花呗提现全攻略,手到擒来

了解如何从花呗中提现,对很多用户而言是一个重要的话题。花呗作为支付宝提供的一种消费信贷服务,旨在为用户提供便捷的消费体验,但用户在享受这一服务的同时,有时也需要将花呗中的余额提现出来。要从花呗中提现,...

提升得物购物额度的方法

提高得物额度,对于追求时尚和高品质生活方式的消费者而言,不仅能够拓宽购物的选择范围,还能更灵活地享受平台提供的各种服务。然而,如何有效提升自己的额度成为了一个值得探讨的话题。首先需要明确的是,得物平台...

得物额度怎么用?

得物平台的“阶梯价”机制,让不少消费者心动于可能存在的低价入手机会,同时也滋生了关于额度套出的猜想和尝试。严格来说,“套出”这个词略带非法意味,但这里指的更倾向于通过合理利用平台规则,最大化个人能享受...

“拿去花”取现:便利背后的隐形风险

随着互联网金融的快速发展,越来越多的人开始接触和使用各种便捷的金融服务工具,“拿去花”就是其中一种广受用户欢迎的产品。它以其低门槛的特点吸引了大量年轻用户的青睐,在某种程度上解决了他们短期资金周转的问...