白条借款的信用机制与使用策略

白条的资金获取机制,核心并非简单的额度透支,而是一套基于行为数据的信用风控模型。深入理解其运作底层,需要将视角从“如何操作”转移到“风险评估”上来。平台的信用评估体系高度依赖用户在支付宝生态内的消费习惯、支付周期稳定性以及关联服务的活跃度。因此,高频、稳定、且结构化的消费行为,构建了用户信任的底层数据。它判断的不是你当前的银行余额,而是你持续、可预测还款的能力。只有从这个角度看,白条才真正是一个金融基础设施的延伸,它买卖的本质是你的“信用背书”,而非单纯的现金流。

在考虑启用任何信贷额度之前,必须完成一次严谨的资金流向盘点,这决定了借款的战略意义。专业的借款行为,绝非填补偶发性的现金缺口,而是解决某一确定性的需求,如教育学费、短期商业采购或应急备用金的周转。此时,用户需扮演的是一个精密的财务管理者,而不是临时的资金需求者。在发起申请前,应预先模拟未来几周的支出预算,精确锁定这笔资金用于哪个环节,并预设一个比实际还款日更早的资金回笼节点。如果这笔借款仅仅用于冲销日常的消费透支,其财务风险极高,应立即暂停操作。

白条借款的真正使用诀窍,在于掌握其“阶梯式周转”的节奏。成功的资金运用,要求用户将信贷工具视为解决周期性刚需的“缓冲垫”,而非持续的“生命线”。这意味着,在借款周期内,必须有清晰的、非信贷来源的资金流进入回笼池,形成供需平衡的自我循环。这种操作模式要求用户具备极高的财务纪律性——在收到款项后,必须将资金的优先级置于“归还本金”之上,将本金回笼视为第一笔支出。只有将信贷额度视为一个高成本、高利息的短期透支,并始终保持对还款日期的绝对警觉,才能实现平稳的财务周转。

更深层次的思考,必须将白条定位在个人资产负债管理图谱的边缘地带,警惕其替代功能化的陷阱。信贷额度本应是用于应急场景的保险,绝不能成为日常开支的默认支付手段。真正的财务健康,源于建立多层次的现金储备和完善的家庭预算模型,而不是依赖于任何单一平台的信用透支。任何需要频繁或接近额度上限的借款行为,都可能预示着生活或经营结构性的资金压力。因此,与其过度关注“如何借到白条”,不如将精力投入到提升主业收入稳定性、建立应急储蓄池的系统化机制,构建更稳固的财富防御体系。

相关文章

羊小咩额度解锁:玩法与技巧

羊小咩的购物额度体系本质上是平台对用户消费行为的动态评估模型。其6000元额度并非固定数值,而是基于用户信用评分、历史消费频次、支付方式多样性等维度生成的弹性数值。平台通过机器学习算法持续追踪用户画像...

套花呗app有哪些

近期,不少用户对如何套用花呗App产生了浓厚的兴趣。实际上,直接“套用”花呗App本身是不现实的,因为花呗是阿里巴巴集团推出的一款消费信贷产品,用户需通过官方渠道进行注册和使用。然而,围绕“套花呗ap...

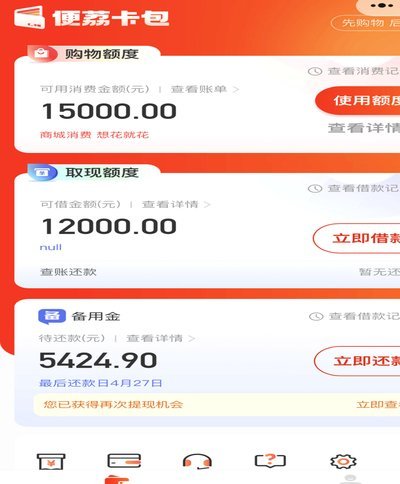

便荔卡提现:稳吗?安全细节详解

便荔卡包的提现稳定性与其底层技术架构密切相关。该产品采用分布式账本技术实现资金流转,通过多节点同步机制降低单点故障风险。实际测试数据显示,在峰值流量下系统仍能保持98.7%的提现成功率,这得益于其采用...

白条出库风险揭秘

在供应链管理领域,“白条出库”通常指向物流系统中未经过正式单据核验的货物释放流程。这种操作常见于企业内部临时调拨或紧急订单处理场景,但其本质是绕过了标准化的仓储管理环节。当仓库管理人员基于口头指令或非...

花呗转余额宝:真相揭秘

花呗与余额宝之间的资金流转,本质上是一种结构性错位。用户之所以提出“提现”的概念,往往是混淆了**信用账单的清算行为**与**活期资产的现金性质**。从系统逻辑来看,花呗的核心底层机制是一个短期消费信...

得物晒单快赚攻略

得物这种平台,本质上是一个高度发达的社交裂变电商生态系统。早期,“得物”的成功很大程度上依赖于其“晒单”机制,这不仅仅是用户分享购物体验,更是一种强烈的认同感和信任感的建立。用户在晒单时,不仅展示了商...