花呗急用钱正确使用指南

花呗的“急用钱”,本质上是花呗提供的短期信贷功能,它并非“套路”,而是金融产品,其运作机制和风险需要用户充分认知。 很多人将“急用钱”视为紧急资金的来源,却忽略了它与传统贷款相比,更高的利息和更严格的还款压力。 这种依赖“急用钱”解决问题的行为本身就存在潜在的风险。 真正需要解决“急用钱”问题,首先需要审视自身财务状况。 评估现有资金是否足够,考虑是否可以暂时减少不必要的开支,或者寻求其他更低成本的资金来源,如提前透支信用卡、向亲友借款等。 花呗提供的“急用钱”应作为最后的选择,而非首要的解决方案。 关键在于理性对待,不要将其视为“解决问题”的魔法棒。

“套出来”这个说法本身就带有误导性。 花呗的“急用钱”并不存在被“套取”的机制,它的审批基于用户的信用评估和还款能力。 然而,如果用户过度依赖花呗的“急用钱”,并频繁使用,确实会增加逾期还款的风险,从而影响自己的信用评分。 这种风险并非花呗“套取”,而是用户自身的行为所导致。 尤其需要注意的是,花呗的免息期过后,利息会迅速攀升,如果无法按时还款,不仅会产生高额利息,还会对自己的信用记录造成损害。 实际上,频繁使用“急用钱”并不能“套出”资金,反而会“套牢”自己的财务状况。

要有效利用花呗的“急用钱”功能,关键在于清晰的规划和严格的控制。 首先,明确借款的目的和额度,切勿盲目借高额资金。 其次,制定详细的还款计划,并严格执行。 考虑到可能出现的临时支出,建议预留一部分应急资金,以备不时之需,避免过度依赖“急用钱”。 更重要的是,要养成良好的理财习惯,控制消费欲望,减少不必要的开支,从而降低对“急用钱”的依赖。 成功的利用“急用钱”在于将其视为一种短期资金支持,而非长期的财务解决方案。

最后,花呗的“急用钱”功能并非没有价值,但要将其视为一种风险工具,而非稳赚不赔的投资。 合理利用“急用钱”可以解决一些紧急的资金需求,但必须建立在清晰的财务规划和严格的还款能力之上。 过度依赖“急用钱”带来的潜在风险远远超过其提供的便利。 用户在选择使用“急用钱”时,务必审慎评估自身情况,并充分了解相关费用和风险,避免陷入财务困境。 记住,任何金融产品都伴随着风险,理性与谨慎是负责任的金融行为的基石。

相关文章

花呗提现转账实用指南

近期,随着花呗服务的广泛应用和用户需求的多样化,花呗提现转账成为了许多用户关注的话题。从本质上讲,花呗提现是指将您尚未还款但已使用的额度转换为现金,用于个人消费或紧急用途。而通过花呗进行提现转账,则意...

去哪儿拿去花怎么套出来

资源获取的路径选择本质上是价值密度的博弈。传统渠道如实体市场存在信息不对称与边际成本递增的困境,而数字平台通过算法匹配实现供需精准对接。但需警惕平台经济中的流量陷阱,过度依赖单一入口易导致资源枯竭。真...

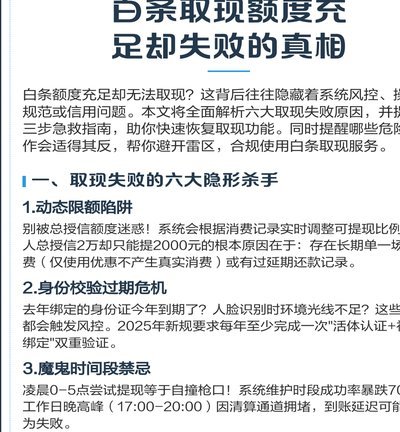

白条取现:隐藏的“高利贷”陷阱

### 白条取现的本质与陷阱 “白条取现”看似简单的四个字,背后却是一场关于信用、资金链和消费观念的博弈。它并非传统意义上的现金提取,而是一种基于信用额度的即时现金转换服务。用户通过花呗、白条等信用...

白条有提现额度突然取不出怎么办

近期,不少用户反映白条提现额度突然无法取现,这一问题确实困扰了不少用户。首先,我们需要明确的是,白条提现问题通常与个人账户状态、平台风控策略或系统故障等多方面因素有关。面对这一情况,用户首先需要冷静分...

提高得物额度的策略:现金分期篇

得物额度,对于习惯在线购物的用户来说,已经成为了提升消费体验的关键。额度越高,购买的自由度自然就越大,尤其是在追求高品质商品或新品时,一个充足的额度能够带来更流畅的购物体验。然而,很多人在获得最初的得...

电商老商家提现加速:白条秒回如何赋能商业?

电商平台的信用支付体系正在经历一场静默革命,白条取现秒回功能的出现,标志着金融服务与商业生态的深度融合。这一机制通过实时风控模型与商家信用画像的动态匹配,将传统需要数日的提现流程压缩至分钟级,其背后是...